Porozumienie inwestycyjne, zwane alternatywnie Interpretacją 590, to planowane od dawna rozwiązanie podatkowe zapewniające największym podatnikom dostęp do bardziej przychylnej odmiany organów podatkowych. To kolejna propozycja Rządu prezentowana w ramach Polskiego Ładu mająca na celu zachęcić duże zagraniczne podmioty do inwestowania w Polsce. Jest to umowa, pakt, zawierany między Szefem Krajowej Administracji Skarbowej przez podatnika zagranicznego, który chce zainwestować w Polsce co najmniej 100 mln złotych. Od 2025 roku próg ten ma ulec zmniejszeniu do 50 mln złotych. Co zyska podatnik? porozumienie inwestycyjne pozwoli podatnikowi uzyskać wszelkie niezbędne dla tej skali inwestycji zapewnienia organów. Przedsiębiorca w ramach tej umowy będzie mógł […]

Porozumienie inwestycyjne- czy najwięksi zaufają organom podatkowym?

14 września 2021 | Adrian Kęmpiński

Mec. Jarosław Ostrowski prelegentem konferencji BiznesTrendy2021

13 września 2021 | Jarosław Ostrowski

Mec. Jarosław Ostrowski podczas wrześniowej konferencji BiznesTrendy 2021 wygłosi prelekcję pt. „Zarządzanie problemami prawnymi”. Opresyjne otoczenie biznesu i inflacja prawa są faktem. Każdy proces biznesowy przecina się z prawem, co realnie wpływa na jego ryzyko, koszty, płynność i efektywność. Tradycyjne doradztwo już nie wystarcza. Potrzebne jest aktywne, systemowe i kompleksowe zarządzanie sprawami oraz ryzykiem prawnym. Podczas wystąpienia mec. Ostrowski opowie jak to robić. BiznesTrendy to jedna z największych konferencji merytorycznych w regionie. Celem konferencji jest prezentacja aktualnych trendów w działalności przedsiębiorstw i ich zastosowania w praktyce, szczególnie w zakresie wdrażania strategii biznesowych, wynikających z doświadczenia zarówno globalnych, jak i lokalnych przedsiębiorstw. […]

Dobrymi chęciami wybrukowane jest piekło, czyli słów kilka o nabyciu sprawdzającym.

10 września 2021 | Adrian Kęmpiński

Nabycie sprawdzające- nazwa pozwala intuicyjnie wyczuć, że nie jest to jakaś nowa preferencja podatkowa, a… zwiększenie uprawnień organu podatkowego w zakresie czynności kontrolnych podejmowanych wobec podatnika. W ramach założeń upraszczania systemu podatkowego, przedsiębiorca będzie mógł stać się stroną czynności urzędnika skarbowego, funkcjonariusza krajowej administracji skarbowej lub funkcjonariusza urzędu celno-skarbowego w jeszcze prostszy sposób. Nabycie sprawdzające to uprawnienie mające zweryfikować dokumentowanie transakcji przy pomocy kasy rejestrującej przez przedsiębiorcę. Działania te, z oczywistych względów adresowane będą do najmniejszych przedsiębiorców, gdyż “wsparcie” sektora MŚP ustawodawca wziął sobie za cel. Adresatami tych czynności będą prawdopodobnie drobne kioski, zakłady fryzjerskie czy kosmetyczne, warsztaty samochodowe i […]

NSA ratunkiem dla podatników- kluczowe uchwały w 2021 roku.

7 września 2021 | Natalia Żuchowska

Do tej pory w 2021 roku zostały ogłoszone trzy uchwały NSA w sprawach podatkowych – z czego dwie uchwały posiadają już uzasadnienie pisemne. W artykule przedstawimy krótki opis problemów jakie wzbudzały wątpliwości organów podatkowych, rozbieżności w orzecznictwie sądów administracyjnych oraz wskazujemy na rozstrzygniecie ze strony NSA. Z jakiego źródła opodatkować najem prywatny lokali mieszkalnych? Wynajem lokali mieszkalnych może nastąpić albo w ramach najmu prywatnego albo w ramach prowadzonej działalności gospodarczej – również sposób opodatkowania podatkiem dochodowym od osób fizycznych zależy od zakwalifikowania do jednego z dwóch źródeł przychodów: albo do źródła przychodu z najmu prywatnego albo do źródła z pozarolniczej działalności gospodarczej. W praktyce organów podatkowych nie […]

Estoński CIT- czy wreszcie będzie estoński?

1 września 2021 | Adrian Kęmpiński

W 2021 r. do polskiego obrotu prawnego wprowadzono estoński CIT, a właściwie- ryczałt od dochodów spółek kapitałowych. W swoich założeniach ta forma opodatkowania zakładała brak opodatkowania dochodu spółki kapitałowej do momentu wypłaty zysku, innymi słowy – dopóki spółka inwestuje, nie płaci podatku. Rozwiązanie to zaczerpnięto z Estonii, w której z sukcesami sprawdza się od ponad 21 lat, przy czym, polską wersję estońskiego CIT-u z tą oryginalną łączy jedynie robocza nazwa i fakt, że oba te kraje leżą na północnej półkuli globu. Na tym podobieństwa się kończą. Nadzieje przedsiębiorców na przyjazny inwestycjom system spotkały się z legislacyjną ścianą wyłączeń, ograniczeń i […]

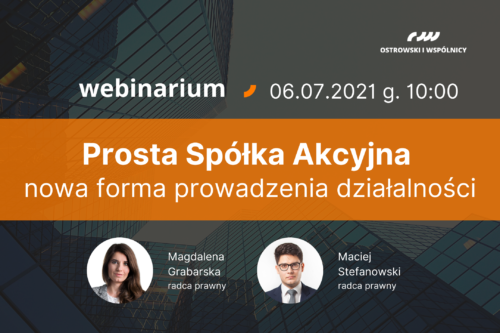

Prosta Spółka Akcyjna: nowa forma prowadzenia działalności – webinarium – 06.07.2021 r.

2 lipca 2021 | K-raj Podatkowy

6 lipca 2021 r. od godz. 10:00 zapraszamy na webinarium Prosta Spółka Akcyjna – nowa forma prowadzenia działalności, które poprowadzą r. pr. Magdalena Grabarska oraz r. pr. Maciej Stefanowski z Działu Prawa Korporacyjnego naszej Kancelarii. Program webinarium: Powstanie P.S.A.: przesłanki powstania, wkłady do spółki, akcje w spółce, kapitał akcyjny – nowe pojęcie, spółka w organizacji Prawa i obowiązki akcjonariuszy Akcje P.S.A. i rejestr akcjonariuszy Rozporządzanie akcjami P.S.A. Organy P.S.A. – zagadnienia wspólne Zarząd P.S.A., Rada Dyrektorów P.S.A., Rada Nadzorcza P.S.A., Walne Zgromadzenie P.S.A. Zmiana umowy spółki akcyjnej: emisja akcji, prawo poboru, upoważnienie zarządu do przeprowadzenia emisji akcji, warunkowa emisja akcji […]

Uchwała NSA – zawieszenie biegu przedawnienia tylko w przypadku faktycznego (skutecznego) wszczęcia postępowania karnego skarbowego

26 maja 2021 | Anna Gonkowska

24 maja Naczelny Sąd Administracyjny podjął uchwałę w składzie 7 sędziów (I FPS 1/21). NSA rozważał czy sądy administracyjne są uprawnione do badania czy postępowanie karne skarbowe wszczynane jest przez organy podatkowe tylko w celu wywołania skutków zawieszenia biegu przedawnienia postępowania podatkowego. Uchwała ma związek z niekorzystną dla podatników praktyką organów podatkowych. Urzędy skarbowe przewidując, że nie zdążą wydać decyzji przed upływem pięcioletniego okresu przedawnienia zobowiązania podatkowego, pod koniec tego terminu wszczynały postępowanie karne skarbowe, co skutkowało zawieszeniem biegu terminu przedawnienia. Skutku tego nie zmieniało nawet późniejsze umorzenie postępowania karnego skarbowego. W efekcie organ podatkowy zyskiwał czas na wydanie decyzji, […]

Nie zawsze zapłacisz sankcję w VAT – rewolucyjny wyrok Trybunału Sprawiedliwości

19 kwietnia 2021 | Agnieszka Zachorska

W dniu 15 kwietnia 2021 r. (W sprawie C‑935/19) został wydany korzystny dla podatników wyrok TSUE w sprawie dotyczącej skutków w podatku VAT zbycia nieruchomości. Grupa Warzywna sp. z o.o. dokonała zakupu nieruchomości wraz z podatkiem od towarów i usług. Grupa Warzywna zapłaciła tę kwotę i uznała, że stanowi ona kwotę VAT naliczonego, która w związku z tym podlega odliczeniu. Następnie Grupa Warzywna złożyła do Naczelnika Urzędu Skarbowego w Trzebnicy deklarację VAT, w której wskazała nadwyżkę VAT i wystąpiła o jej zwrot. W wyniku kontroli Urząd Skarbowy uznał, że transakcja podlegała zwolnieniu z opodatkowania a strony transakcji nie złożyły oświadczenia o dobrowolnym opodatkowaniu transakcji, wobec tego podatnik […]

Przy obliczaniu daniny solidarnościowej odliczysz stratę – korzystny wyrok WSA

1 kwietnia 2021 | Agnieszka Zachorska

Takie stanowisko zajął Wojewódzki Sąd Administracyjny w Gorzowie Wielkopolskim w wyroku z dnia 29 grudnia 2020 r. (orzeczenie nieprawomocne) o sygn. I SA/Go 398/20. Sąd stanął na stanowisku, że przy obliczaniu podstawy obliczenia daniny solidarnościowej można uwzględnić stratę z lat ubiegłych w ramach tego samego źródła przychodów. Sprawa dotyczyła podatnika, który jest komandytariuszem w spółce komandytowej. Z tego tytułu osiąga przychód opodatkowany podatkiem liniowym. W zeznaniu rocznym PIT-36 rozliczył stratę, którą spółka osiągnęła w latach poprzednich. Natomiast na potrzeby obliczenia daniny solidarnościowej podatnik jako podstawę opodatkowania, wykazał dochód bez wykazania straty z lat poprzednich. Organ podatkowy w wydanej interpretacji wskazał, […]

Przedłużenie terminów do złożenia CIT-8, TPR oraz informacji o cenach transferowych

3 marca 2021 | Anna Gonkowska

W procedowanym obecnie przez Senat projekcie ustawy o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw przewidziano również wydłużenie terminów dla podatników podatku dochodowego. W projekcie ustawy zakłada się m.in.: odsunięcie terminu na złożenie zeznania CIT-8 oraz zapłaty podatku należnego do dnia 30 czerwca 2021 r. dla podatników podatku CIT, których rok podatkowy zakończył się w okresie od dnia 1 grudnia 2020 r. do dnia 28 lutego 2021 r. odsunięcie terminu dla złożenia informacji o cenach transferowych dla podatników CIT i PIT oraz formularza TPR: do dnia 30 września 2021 r. – w przypadku gdy termin ten upływa w […]