Polski Ład, czyli kompleksowa nowelizacja systemu podatkowego, wprowadził do ustawy o podatku od osób prawnych kolejną zachętę podatkową – Opodatkowanie Spółek Holdingowych (tak nazywa się nowo dodany rozdział 5b ustawy o CIT).

Ustawodawca przewidział dwa rozwiązania prawne, które mają ułatwić funkcjonowanie spółek holdingowych:

– zwolnienie z opodatkowania 100% zysków ze zbycia udziałów w spółce zależnej;

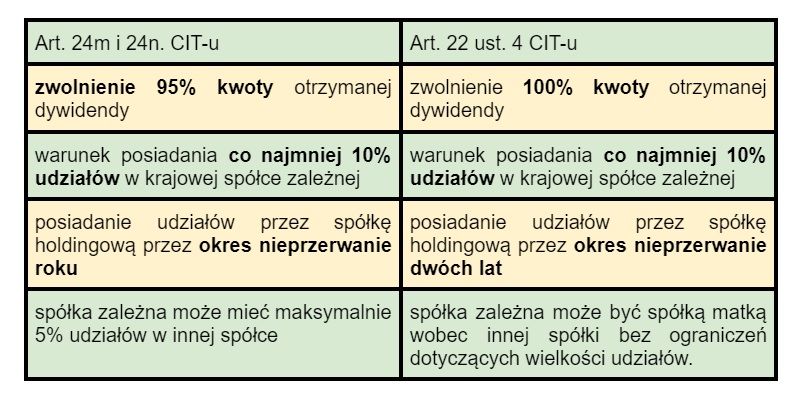

– zwolnienie z podatku 95% kwoty otrzymanych dywidend (od spółek krajowych jak i zagranicznych) – art. 24n ustawy o CIT- o tym jest dzisiejszy wywód.

Zwolnienie pod pewnymi warunkami..

Ważne są warunki, jakie musi spełnić Spółka Holdingowa (spółka matka -art. 24m pkt 2 ustawy o CIT), między innymi: forma prawna i nie korzystanie ze zwolnień dywidendowych, o których mowa w art. 20 ust.3 i art. 22 ust. 4 ustawy o CIT.

Art. 22 ust. 4 CIT-u to znane od parunastu lat zwolnienie dywidendowe dla dywidend otrzymanych od polskich spółek córek- zakłada pełne zwolnienie (100%) otrzymanych dywidend od spółki córki pod warunkiem, że spółka matka posiada w spółce córce co najmniej 10% udziałów przez co najmniej 2 lata.

Czy są jakieś haczyki?

Spółka Holdingowa może korzystać z nowego zwolnienia dywidendowego, jeżeli posiada co najmniej 10% udziałów w spółce córce przez co najmniej rok+ brak stosowania zwolnienia, o którym mowa w art. 22 ust. 4 CIT-u.

Art. 22 ust. 4 CIT-u jest precyzyjny i nawet w obecnym brzmieniu stanowi, że przy spełnieniu określonych warunków: “zwalnia się od podatku dochodowego…”

Oznacza to, że podatnik (spółka matka) nie ma wyboru czy chce skorzystać z tego zwolnienia czy też nie- jeżeli spełnia warunki określone w ww. przepisach to jest z tego podatku zwolniony.

Wróćmy do przepisów regulujących spółkę holdingową (art. 24m i 24n CIT-u) – wskazuje się, że by skorzystać ze zwolnienia 95% kwoty dywidendy spółka holdingowa nie może korzystać ze zwolnienia z art. 22 ust. 4- do którego to zwolnienia jest zobowiązana jeżeli spełni warunki.

W przepisach 24m i 24n CIT-u nie przewidziano wyłączenia stosowania art. 22 ust. 4 CIT-u.

Poniższa tabela obrazuje różnice między komentowanymi przepisami.

tabela wskazująca różnice między komentowanymi przepisami

W pewnym uproszczeniu – by skorzystać ze zwolnienia dywidendowego przewidzianego w przepisach o spółce holdingowej trzeba wypłacić dywidendę po pierwszym roku posiadania udziałów i od razu sprzedać je żeby tylko nie spełnić warunków z art. 22 ust.4 CIT-u.

Kolizja tych przepisów będzie realnie zauważalna, gdy polska spółka będzie posiadać udziały zarówno w polskich spółkach i spółkach zagranicznych jednocześnie. Korzystanie ze zwolnienia z art. 22 ust. 4 od polskich spółek pozbawi prawa do korzystania zwolnienia z dywidend od spółek zagranicznych na podstawie nowych przepisów.

Korzystając z obu tych zwolnień należy pamiętać o tzw. małej klauzuli przeciwko unikaniu opodatkowania, co oznacza, że jedynym lub jednym z głównych celów naszego działania nie może być uniknięcie opodatkowania i nie możemy działać sztucznie i sprzecznie z przedmiotem i celem ustawy podatkowej.

Na dzień 23 stycznia 2022 r. w przedmiotowej sprawie brak jest objaśnień Ministerstwa Finansów, interpretacji podatkowych oraz jakichkolwiek komentarzy ze strony ustawodawcy.

Wpis nie stanowi porady ani opinii prawnej w rozumieniu przepisów prawa oraz ma charakter wyłącznie informacyjny. Stanowi wyraz poglądów jego autora na tematy prawnicze związane z treścią przepisów prawa, orzeczeń sądów, interpretacji organów państwowych i publikacji prasowych. Kancelaria Ostrowski i Wspólnicy Sp.K. i autor wpisu nie ponoszą odpowiedzialności za ewentualne skutki decyzji podejmowanych na jego podstawie.

Ta strona wykorzystuje pliki cookies. Poprzez kliknięcie przycisku „Akceptuj", bądź „X", wyrażasz zgodę na wykorzystywanie przez nas plików cookies. Więcej o możliwościach zmiany ich ustawień, w tym ich wyłączenia, przeczytasz w naszej

Polityce prywatności. AKCEPTUJ