Tak, jeśli jesteś podatnikiem podatku dochodowego i wartość transakcji w roku podatkowym z tym kontrahentem (podmiotem powiązanym i niepowiązanym) przekracza 500 000 złotych, to powinieneś być żywo zainteresowany tym faktem, albowiem to na Tobie podatniku spoczywa obowiązek sporządzenia lokalnej dokumentacji cen transferowych dla transakcji z tym kontrahentem.

Wszyscy się zastanawiają, czy to jest w ogóle możliwe? Zasadniczo obowiązek sporządzenia dokumentacji cen transferowych związany jest z realizacją transakcji z podmiotami powiązanymi, powyżej określonego kwotowo progu. Wyjątek stanowiły transakcje z podmiotami niepowiązanymi z rajów podatkowych (wyjątek do 31 grudnia 2020 r. bo ta kwestia też uległa zmianie).

Od 1 stycznia 2021 r. podatnicy podatku dochodowego powinni interesować się również transakcjami z podmiotami niepowiązanymi powyżej wspomnianego progu 500 tys złotych, którzy to realizują przepływy finansowe z rajami podatkowymi.

Jeśli Twój kontrahent robi zakupy w raju podatkowym, na Tobie spoczywa obowiązek sporządzenia lokalnej dokumentacji cen transferowych.

W praktyce oznacza to zasięgnięcie informacji od swoich kontrahentów o ich relacjach finansowych (uregulowanie jakichkolwiek rozrachunków – należności czy zobowiązań) z rajami podatkowymi i ustalenie tzw. rzeczywistego właściciela, co ma stanowić wyraz dochowania należytej staranności. Jeśli taki kontrahent realizuje takie przepływy finansowe wówczas przyjmuje się, że to Ty podatniku realizujesz transakcje z rajami podatkowymi i w konsekwencji jesteś zobowiązany jest do sporządzenia lokalnej dokumentacji cen transferowych.

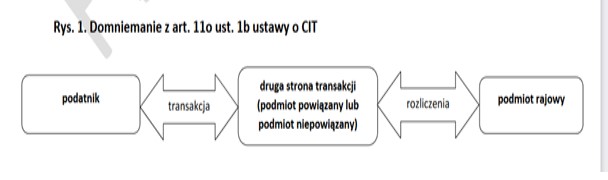

Najlepiej kwestię tę obrazuje przykład z objaśnień Ministerstwa Finansów:

Można sobie wyobrazić, że możliwości weryfikacji takiego kontrahenta są znacznie ograniczone, nie wspominając już, że mogą wystąpić sytuacje w których kontrahent nie będzie zainteresowany zwierzaniem się z swojej aktywności w rajach podatkowych. Co wówczas? Najbardziej racjonalną opcją jest uzyskanie oświadczenia od kontrahenta o treści wskazującej na istnienie bądź nie takiej aktywności w rajach.

Nie wypuszczajcie jeszcze powietrza, bo ten obowiązek dotyczy również transakcji z podmiotami powiązanymi, przy czym w tym przypadku samo oświadczenie od podmiotu powiązanego nie będzie wystarczające. Tu trzeba się postarać o znacznie rozszerzoną weryfikację, poza oświadczeniem, dodatkowymi źródłami informacji uzyskanych od podmiotu powiązanego mogą być: local file, master file, informacja CBC, sprawozdanie finansowe w raz opinią i raportem biegłego rewidenta, struktura właścicielska, opinia biegłego, adwokata, doradcy podatkowego.

Wpis nie stanowi porady ani opinii prawnej w rozumieniu przepisów prawa oraz ma charakter wyłącznie informacyjny. Stanowi wyraz poglądów jego autora na tematy prawnicze związane z treścią przepisów prawa, orzeczeń sądów, interpretacji organów państwowych i publikacji prasowych. Kancelaria Ostrowski i Wspólnicy Sp.K. i autor wpisu nie ponoszą odpowiedzialności za ewentualne skutki decyzji podejmowanych na jego podstawie.

Ta strona wykorzystuje pliki cookies. Poprzez kliknięcie przycisku „Akceptuj", bądź „X", wyrażasz zgodę na wykorzystywanie przez nas plików cookies. Więcej o możliwościach zmiany ich ustawień, w tym ich wyłączenia, przeczytasz w naszej

Polityce prywatności. AKCEPTUJ